Durante las últimas semanas los medios de comunicación han reportado cómo el lanzamiento de Wom Partners en Colombia, con ofertas por debajo de los precios del mercado, motivó la respuesta inmediata de los principales operadores del país, Claro, Movistar y Tigo, que al unísono bajaron los precios de los planes de entrada en postpago, de 15 GB, a $35.000, casi la mitad (43,5%, en promedio) de lo que ofrecían en sus sitios web hace un mes.

La imagen que vemos hoy nos dice que una reducción en los precios de semejante calibre tiene un claro beneficiado: el usuario y, de paso, ayudará a subir las métricas de acceso y consumo de Internet del país, que están por debajo de la región y la OCDE.

Sin embargo, el actual contexto de las comunicaciones móviles me hizo recordar el caso de la India. A simple vista, podría pensarse que no existen coincidencias entre los sectores de telecomunicaciones indio y colombiano, partiendo por el tamaño de cada uno. Sin embargo, al dar una mirada un poco más profunda hay algunas similitudes que vale la pena tener en cuenta para no cometer los mismos errores.

India tiene alrededor de 1.200 millones de cuentas de telefonía móvil, solo superada por China. En 2001, uno de cada 30 indios tenía teléfono (fijo o móvil). Ahora solo 2 de cada 30 no lo hacen. Con casi 600 millones de usuarios, Internet móvil es el principal pilar de la digitalización del país asiático, y la mayoría de las personas acceden por medio de sus dispositivos a redes sociales, hacen compras por Amazon y ven sus amados partidos de críquet, incluso en las zonas más deprimidas de las enormes ciudades que hay allí.

De hecho, India fue el país que más usuarios aportó al crecimiento de los servicios de comunicaciones móviles en el mundo durante la década pasada; no obstante, las empresas del sector atraviesan una profunda crisis.

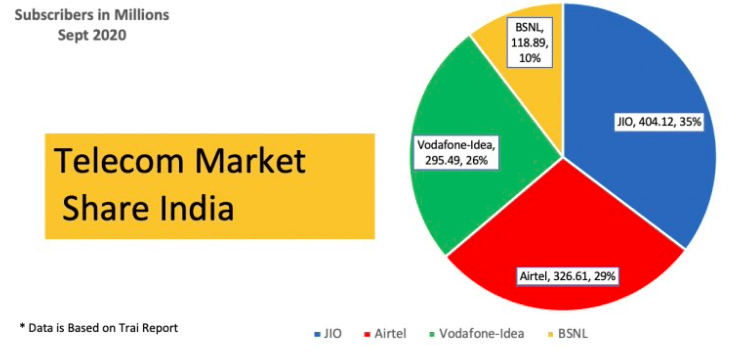

Las causas de los problemas de las telcos no son un misterio. En 2016, Mukesh Ambani, el hombre más rico de la India, lanzó el operador Jio, con una oferta ‘híper-agresiva’ en la que durante los primeros meses no cobró nada a sus clientes, para luego continuar con precios mucho más bajos que los del mercado.

Ante semejante sacudida del tablero, los principales jugadores, Vodafone Idea, Bharti y RCOM, se vieron en la obligación de reducir los precios de sus servicios, lo que llevó a una caída promedio de un tercio en los ingresos mensuales por cada abonado.

La implacable guerra de precios, combinada con la creciente demanda de los consumidores, hizo que la calidad y velocidad del servicio decayeran, perjudicando también el despliegue del 5G. Esto, debido a que las empresas ya no estaban en condiciones para realizar a tiempo las millonarias inversiones que son necesarias en este negocio de capital intensivo.

Apenas 3 años después del inicio de la guerra de precios propiciada por Jio se produjo la primera baja de una de las tres gigantes de India. RCOM se declaró en bancarrota.

Tata, el conglomerado más grande del país, por su parte, vendió su negocio a Bharti en 2017, desanimado por las pérdidas. De los 15 operadores activos en 2010, solo 4 siguen en pie en la actualidad y uno es una empresa estatal.

En medio de este contexto de bancarrotas, fusiones y adquisiciones, la Corte Suprema india condenó a Bharti y a Vodafone Idea a pagar 10.000 millones de dólares por operaciones que se remontan a 2003. Algo que recuerda el cobro por reversión de activos que Claro y Movistar tuvieron que pagar por alrededor de 1.580 millones de dólares en 2017.

Hoy Jio es el mayor operador de India, luego de apenas 5 años, pero le costó caro a su casa matriz, Reliance, pues tuvo que vender 20% de su negocio de petroquímica por 15.000 millones de dólares para darle aire. Los balances de las otras 2 empresas son aún más vulnerables: el costo de la deuda de Bharti haciende a 8.000 millones de dólares, según Bloomberg, mientras que Vodafone Idea lucha por no colapsar por el peso de una deuda de casi 16.000 millones de dólares, de acuerdo con datos de Reuters.

Con este ejemplo no pretendo decir que vamos a ver caer a las marcas que ofrecen sus servicios en Colombia porque llegó un competidor con serias intenciones, y billetera, para quitarles clientes. De eso se trata la competencia.

Pero a excepción de Claro, el operador dominante, ninguna de las 9 empresas restantes (5 Operadores Móviles de Red y 4 Operadores Móviles Virtuales) está segura en el contexto actual de recesión económica a causa de la pandemia. Varias de las empresas que construyeron la infraestructura de telecomunicaciones del país luchan por ser rentables, están endeudadas, sobrecargadas, sujetas a la devaluación del peso, expuestas a caprichos fiscales y legales de los gobiernos de turno, y ahora le suman una guerra de precios.

En breve comenzaremos a ver las tan anunciadas consolidaciones, especialmente ahora que el Ministerio TIC se dispone a reglamentar la cesión de los permisos de uso del espectro radioeléctrico, para que los titulares puedan transferir sus frecuencias a otros actores.

Una fusión evidente será entre Wom y Avantel, de quien la primera es accionista mayoritaria. El negocio móvil de ETB es un costoso lastre para la empresa bogotana, que en 3 años debe renovar la licencia de espectro. Mientras, las OMV no levantan cabeza y hay empresas como Suma de la que apenas aparece el nombre en los cuadros de datos del Ministerio TIC, y Flash, que pierde clientes cada mes.

Es decir que, haciendo cuentas fáciles, en poco tiempo estaremos hablando de solo 6 jugadores en el mercado móvil.

En cuanto a los grandes operadores, una competencia de precios muy prolongada pondría presión sobre sus balances trimestrales y recortará utilidades, lo que –como en India– impactaría la inversión en el despliegue de estos servicios vitales para la competitividad del país, justo ad portas de la subasta de espectro de 5G, que requerirá enormes desembolsos de recursos.

Cabe decir que hay voces en la industria, como Fabián Hernández, CEO de Telefónica Movistar, y Marcelo Cataldo, presidente de Tigo, que han advertido sobre la inconveniencia de precipitar la subasta de espectro de 5G. Aunque el gobierno parece empeñado en llevarla adelante a pesar de la fragilidad en que se encuentra la mayor parte de la industria.

Una cosa es la estrategia de reducir precios. Ellos sabrán hasta dónde pueden llegar. Pero imponer tanta presión con una nueva subasta de espectro en un período de 2 años, con las condiciones de cobertura e inversión que esto implica, solo beneficiará al que tiene la billetera más grande. Mientras que fundirá a la competencia.

Foto: Artem Beliaikin (vía Unsplash).